齐声众口NO.48 | 口腔护理行业深度分析报告(二)

前一篇主要介绍了口腔护理行业的相关概念、分类,国内市场规模、市场格局和产业链。本篇我们将逐一介绍基础口腔护理、电动口腔护理和专业口腔护理市场的发展现状和特点。

1

牙膏品类市场规模稳定增长

国产替代显著

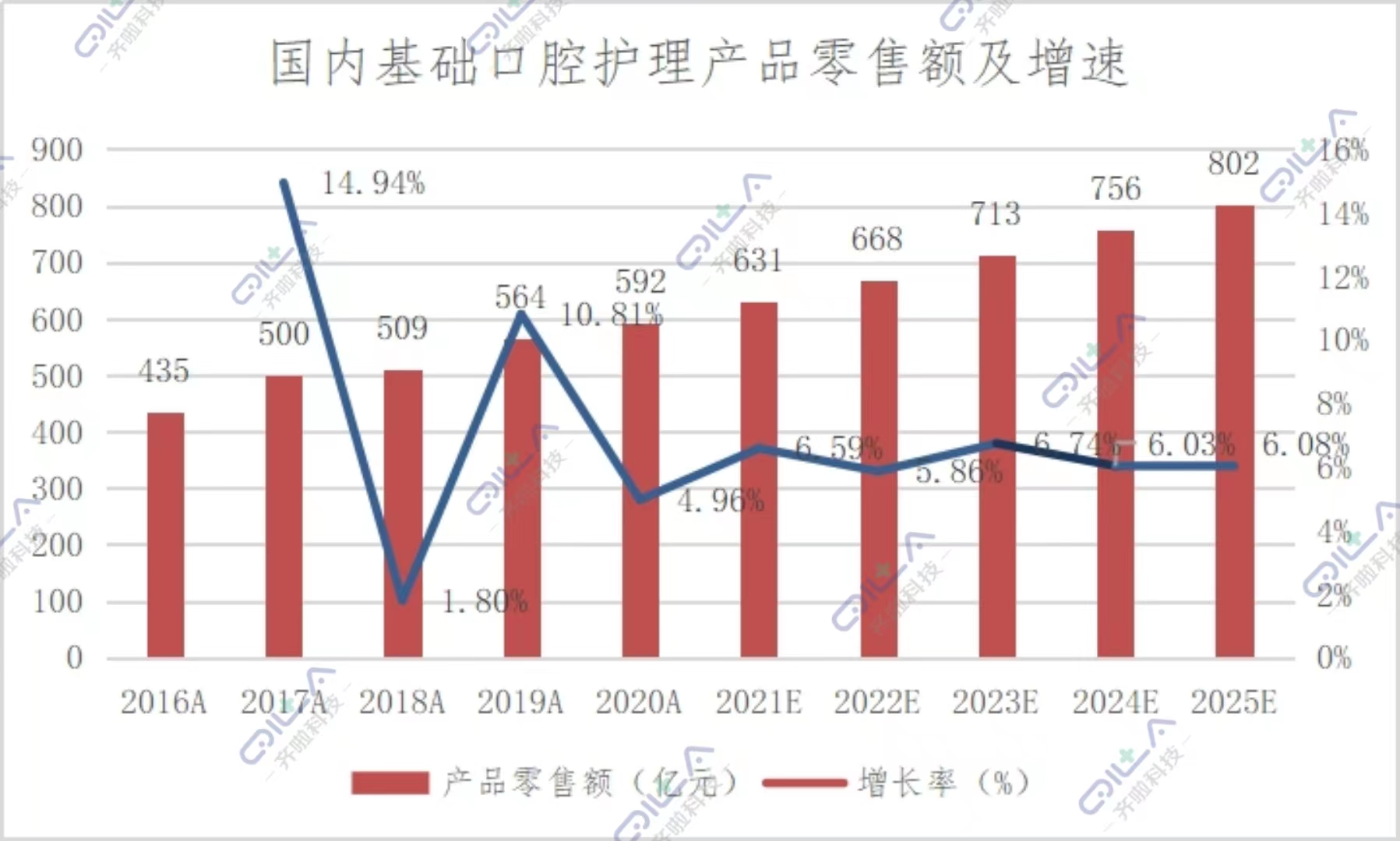

国内基础口腔护理行业已经处于成熟期,市场规模稳定增长。根据弗若斯特沙利文数据,2016 -2020年,国内基础口腔护理产品零售额从435亿元增长至 592 亿元,CAGR为8%,预计2025年市场规模将达到802亿元,增速趋于平稳,保持在6%左右。

国内基础口腔护理行业市场规模稳定增长

牙膏市场规模稳步提升,本土企业崛起。牙膏是最重要的基础口腔护理产品,在国内口腔护理行业一直处于主导地位,2021年,牙膏市场份额占口腔护理市场的59.7%。

2021年中国口腔清洁护理用品产品结构

随着二次刷牙率的提升,国内牙膏行业仍存在增长空间。目前国内牙膏市场渗透率已接近100%,但二次刷牙率较低。根据第四次全国口腔健康流行病学调查结果,5岁和12岁儿童每天二次刷牙率分别为24.1%/31.9%,成人每天二次刷牙率为36.1%。与欧美发达国家超过50%的二次刷牙率水平相比,国内居民二次刷牙率较低。当前国内牙膏用量约400g/人/年,而发达国家牙膏用量约为700-800g/人/年,假设每天二次刷牙率提高到80%,国内人均年消费牙膏量可由现在的3.8标准支提升为5.5标准支,全国牙膏总生产量可达到10万吨,牙膏行业市场规模有望进一步扩大。

外资企业市场份额逐渐下降,本土品牌不断发力。国内牙膏行业共经历三个阶段:民族牙膏品牌萌芽,外资品牌进入市场并逐渐占据主导地位,本土企业形成差异化竞争优势、取得突破。

第一阶段(1949-1991年):民族牙膏品牌处于萌芽阶段。改革开放前,我国处于计划经济体制时期,市场竞争不激烈,生产企业单纯追求产销量,没有追求市场份额的意识。改革开放后,企业成为市场主体,市场活力增强,众多牙膏品牌先后进入市场。由于当时的市场准入门槛较低,且产品同质化严重,牙膏行业竞争以价格竞争为主。

第二阶段(1992-2002年):外资品牌进入国内市场,逐渐占据主导地位。1992年后,跨国日化巨头高露洁、佳洁士先后进入中国,通过自上而下的产品梯队建设,一边巩固自己在高端市场近乎垄断的地位,树立高端品牌形象;一边不断推出新品,放低产品价格,向中低端市场渗透,迅速抢占市场份额。

第三阶段(2003年至今):国内品牌寻求突破。面对外资企业主导的局面,国内企业在发展OEM/ODM业务的情况下,也在进行自有品牌建设。国内品牌从中草药护理牙膏、抗敏感口腔护理牙膏等细分市场切入,逐渐形成差异化竞争优势,开始由低端市场向中高端市场迈进。近年来主打“止血”特效的云南白药、“清新美白”特效的好来化工(黑人牙膏)、“酵素美白”特效的薇美姿(舒客牙膏)以及“抗敏感”特效的登康口腔(冷酸灵牙膏)等本土企业凭借产品功效更加精准定位和深入国内客户口腔消费需求,其国内市场份额得以持续提升,品牌知名度和口碑明显提高。2019-2021年,CR5中的本土公司比例从59.2%提升至60.8%,随着未来行业竞争的进一步加剧,具有本土优势的国内企业有望进一步提高国内市场渗透率,巩固行业主导地位。

2

电动牙刷行业处于成长期

渗透率水平仍较低

国内电动口腔护理市场规模快速增长,主要产品为电动牙刷。根据弗若斯沙利文数据,2016-2020年,国内电动口腔护理产品的零售额从40亿元增长至200亿元,CAGR为49.53%,市场规模持续增长,2025年预计将达到520亿元。电动口腔护理行业的主要产品为电动牙刷。根据清洁原理的不同,电动牙刷分为旋转和振动两大类。

相较于手动牙刷,电动牙刷能降低牙龈炎和牙龈出血概率,且清洁牙菌斑的能力也更佳。电动牙刷利用电动机芯的旋转或震动带动牙刷头高频震动,从而将牙膏快速分解成细微的泡沫,进而深层清洁牙齿以及牙缝。电动牙刷采用多种模式,使得刷牙力度均匀且有效降低,减少刷牙时可能对牙齿和牙龈造成的损伤。同时电动牙刷的菌斑去除率较手动牙刷有所提升。

国内电动牙刷市场规模持续增长,渗透率仍较低。随着国民生活水平的提高及消费者口腔保护意识的增强,电动牙刷市场需求在逐步释放。根据资料显示,2017-2021年电动牙刷市场规模从43亿元增长至125亿元,2022年市场规模预计将达到185亿元。同时,国内电动牙刷渗透率仍处于较低水平,2016年渗透率为1.5%,2020年增长至8.7%,远低于欧美发达国家(30%+)和与我国饮食习惯、生活作息接近的日本(30.6%)及韩国(81.7%)。随着国内消费者口腔健康意识的兴起,预计国内渗透率能不断攀升,2025年国内市场电动牙刷市场渗透率预期达到35%,电动牙刷行业未来市场空间广阔。

外资品牌仍占据主导地位,但市场份额有所下降。国内电动牙刷市场正处于行业发展初期,新品牌不断入局。目前国内电动牙刷品牌竞争者可分为以下四类:以飞利浦、欧乐 B 等为代表的电动牙刷龙头外企;以舒克、黑人等为代表的传统牙刷制造企业;以海尔、TCL、新宝等为代表的传统家电制造企业及 Usmile、小米的素士和贝医生等新进入企业, 同时还不断有新品牌进军电动牙刷市场。

飞利浦和宝洁(旗下品牌包括欧乐B、佳洁士等)是全球电动牙刷市场的龙头,早期国内电动牙刷市场也主要被这两家外资品牌占据。根据欧睿数据显示,2016年飞利浦(44.5%)与欧乐B(26.6%)销售额占比合计达 71.1%,双寡头格局明显。但随着市场兴起,国产品牌持续入局,凭借高颜值、性价比及对市场趋势的敏锐反应,国产电动牙刷品牌开始备受消费者青睐,行业内国产替代趋势明显,2021年飞利浦(23.6%)与欧乐B(12.6%)销售额占比降低至36.2%,国产品牌Usmile迅速崛起以14.6%的销额占比跻身行业第二。

外资品牌技术优势明显,国产品牌性价比较高。电动牙刷核心零部件为电池、电机和刷头,其中电机和材料研发是产品技术的核心。电机技术核心在于电机发力情况,包括细节力度的调节。电机发力判定的直观方式为“打水试验”,即在运行状态下将牙刷浸入水中,观察电动牙刷能否在阻力状态下打起水花,维持正常振动力度,以模拟齿面阻力下的清洁能力。目前国内市场中拥有自主电机技术的电动牙刷品牌并不多,除全球龙头飞利浦和欧乐B、国产品牌Usmile可以实现电机自供之外,大多数国产品牌中的电机依赖进口或正处于研发阶段。目前国内电动牙刷生产商主要以ODM或OEM开展经营,缺乏电机和材料核心技术,代工环节以集成和结构外观设计为主,很难建立足够的技术壁垒。

从产品端来看,以飞利浦和欧乐B为代表的外资品牌,进入电动牙刷市场较早,积累了一定的技术优势,品牌定位中高端,价格较高。以Usmile、素士(小米)为代表的国产电动牙刷品牌,主要面向大众市场,价格亲民,性价比更高,在消费者需求洞察上也更有竞争优势。

3

专业护理市场增长空间明显

竞争格局向内资倾斜

国内专业口腔护理市场快速发展,产品品类不断拓展。根据弗若斯沙利文数据,2016-2020年,国内专业口腔护理产品的零售额从21亿元增长至92亿元,CAGR为44.67%,市场规模快速增长,2025年预计将达到200亿元。随消费者口腔护理心智的进阶和需求细分化,以清新口气、美白、去黄等深层需求为主要功能的新兴口腔护理品类逐渐崛起,增速领涨市场,产品品类包括漱口水、水牙线/冲牙器、口气清新剂等。

漱口水细分市场稳健增长,品牌集中度高。漱口水也称为含漱剂,是一种辅助口腔清洁用品,主要是通过漱口的机械冲刷方式可以有效洗涤口腔,冲刷掉食物残渣,达到清洁口腔、杀除牙垢细菌、控制菌斑等功能。根据欧睿国际提供的数据,随着公众对口腔健康的重视程度增加,2014-2020年国内漱口水细分市场规模呈稳健增长趋势,2020年为7.50亿元,较2019年同比增长11.77%。

从市场格局来看,国内漱口水细分市场品牌集中度高。 2020年阿里平台漱口水销售额数据显示,李施德林(美国强生)、参半(中国)、皓乐齿(日本)、Dentyl Active(英国)、比那氏(日本)是国内漱口水市场前五品牌,市场占比合计为46.9%。其中李施德林以19.3%的市场占比排名第一 ,国内新锐品牌参半以11.3%的市场份额紧随其后。

从人群分布来看,吸烟人群和高学历群体对漱口水认知度较高。根据高露洁发布的《吸烟与口腔健康须知》,吸烟者更容易患口腔癌、牙周(牙龈)疾病以及口臭和牙渍等口腔问题,因此吸烟者漱口水使用人群中的占比远高于不吸烟者。中国城市居民调查CNRS数据显示,2016年国内吸烟人群使用漱口水比例为22.27%,为不吸烟者比例的1.69倍。此外,对漱口水在不同学历人群的渗透率进行比较,2016年大学本科及以上学历中漱口水渗透率为26.62%,远高于大学本科以下学历,为后者的2.76倍,由此也表明漱口水在吸烟人群和高学历群体中认知度更高。

水牙线/冲牙器细分市场规模持续扩大,竞争较为激烈。水牙线/冲牙器,是利用脉冲水流冲击的方式清洁齿缝、牙龈下、窝沟、龋洞等部位食物残渣的口腔清洁工具。较传统的刷牙方式,水牙线的清洁范围更大,清洁效果也更好,可以有效去除齿面牙斑菌,改善龋齿、牙结石、牙龈出血、牙龈炎等问题。

水牙线按水流产生方式可分为喷气式水牙线、超声波式水牙线、高频脉冲式水牙线。喷气式水牙线利用微爆气流技术,产生的水流较为和缓,适合牙龈敏感人群;超声波式水牙线采用更加狭窄的喷头,大幅提高了水流速度;高脉冲式水牙线利用脉冲式高压水流,可以在短时间内产生高频次水流,大幅提高了清洁力。高频脉冲式水牙线清洁力强、体验舒适的优点使其更受消费者的青睐,在国内水牙线市场中占据了80%的市场分额,而喷气式和超声波式水牙线的市场份额平均仅为10%。