齐声众口NO.47 | 口腔护理行业深度分析报告(一)

近年来,随着国内口腔健康意识的提高和人均消费的增长,国内口腔护理行业得到了持续发展,同时一批本土企业迅速崛起。随着国内疫后消费需求复苏,口腔护理行业增速逐渐迎来修复并有望进一步加速。

口腔护理市场规模增长

呈现多元化发展态势

口腔护理用品是指用于维持牙齿、口腔粘膜或义齿清洁健康的日用产品。主要功能包括口腔清洁、异味消除、修饰维护等。口腔护理用品一般通过洗刷、含漱、涂擦、喷洒、刮擦、贴等方法实现去除牙垢、去黄、美白、去口臭等基本需求。

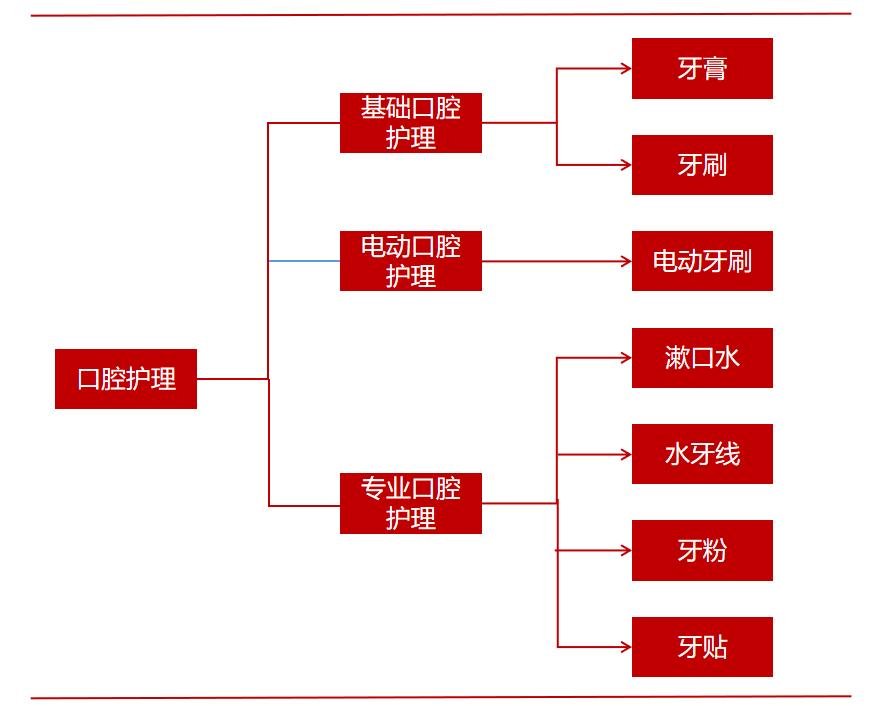

口腔护理行业细分为三个子市场:基础口腔护理、电动口腔护理、专业口腔护理。基础口腔护理市场已经处于成熟期,产品品类包括牙膏、手动牙刷。国内电动口腔护理市场目前处于成长期,2020年渗透率为8.7%,主要品类为电动牙刷。专业口腔护理市场快速发展,主要满足清新口气、美白、去黄等口腔深层需求,产品品类主要包括漱口水、水牙线、牙粉、牙贴等新兴产品。

口腔护理产品分类

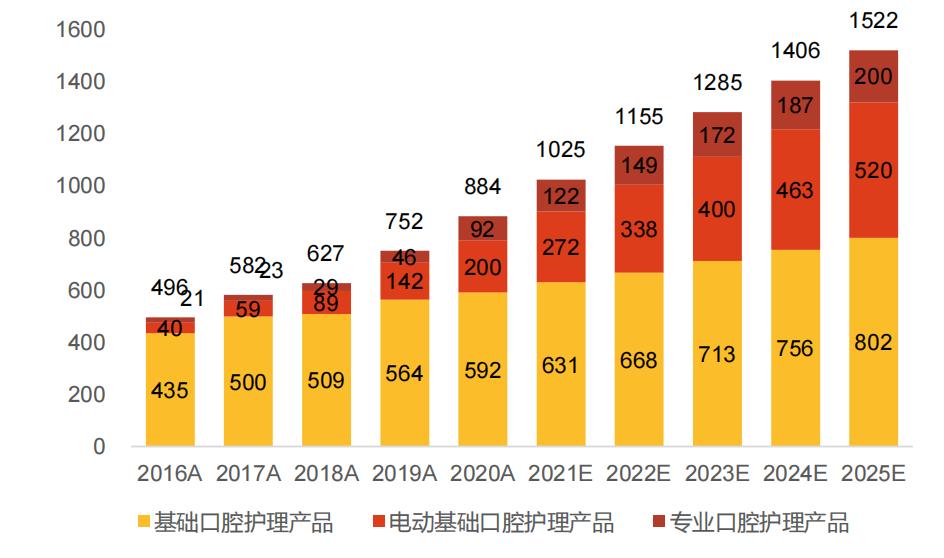

国内口腔护理市场规模持续增长。根据弗若斯特沙利文数据,2016-2020年,中国口腔护理市场的零售总额从496亿元增长至884亿元,CAGR为15.5%。未来随着多元化口腔护理产品渗透率的提高及消费升级,预计中国口腔护理市场的零售额2025年将达到1522亿元,2020-2025年CAGR为11.5%。基础口腔护理产品市场增速下降,目前仍占据口腔护理市场近七成份额,电动和专业口腔护理产品市场快速增长,占比不断提高。由于消费群体趋向年轻化、国民口腔健康意识的增强、购买力提高以及消费升级,消费者愈加倾向于使用电动和专业口腔护理产品以取代传统的手动牙刷、牙签、牙线等产品,保持口腔健康。根据弗若斯特沙利文数据,2020-2025年,专业口腔护理产品的零售额占比预计将从10.4%增长至13.1%,电动口腔护理产品的零售额占比预计将从22.6%增长至 34.2%。

国内按产品类型划分的口腔护理市场的零售额(亿元)

同时,根据2020中国口腔医疗行业报告,与美国(2123元/人)、韩国(2697元/人)和日本(1562元/人)相比,2020年中国人均口腔护理消费支出仅为136元,未来可增长空间较大,中国口腔护理市场前景广阔。

2020年各国人均口腔消费支出

市场格局

外资企业市场份额逐渐下降

中国本土企业开始崛起

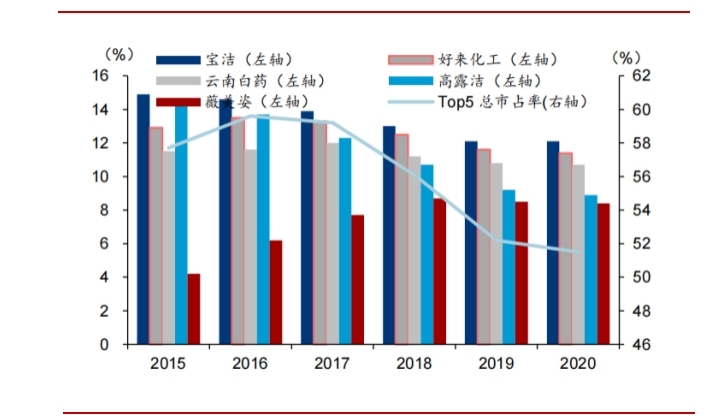

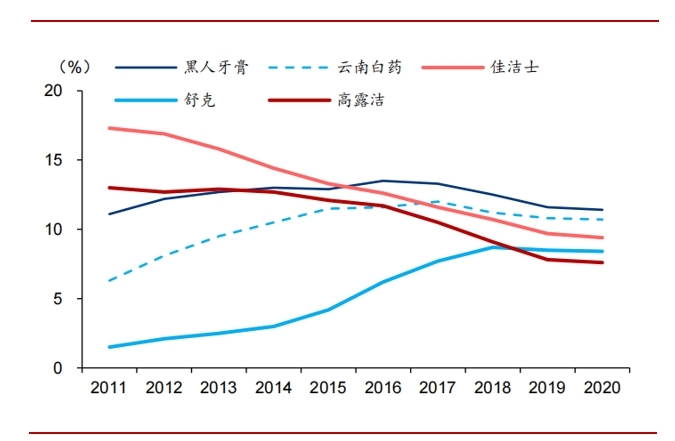

口腔护理行业在国外发展历史悠久,已经有了相对成熟的技术与品牌。在过去,国内的口腔护理产品基本被宝洁、高露洁等跨国企业所占据。2015年,宝洁和高露洁分别以14.9%和14.2%的市占率居于国内口腔护理市场的前二,而随着国内的技术进步,本土日化品牌逐步崛起,云南白药、黑人牙膏、舒克、Usmile等一批本土品牌逐渐在口腔护理市场中占据一席之地。2020年国内口腔护理Top5品牌中,黑人牙膏、云南白药分别以11.4%和10.7%的市场占有率居于前两位。头部 Top 5品牌仍占据市场主导地位,总市场占有率为48.8%,但随着新锐品牌的不断加入,口腔护理赛道竞争愈发激烈,行业集中度呈现下降趋势。

2015年-2020年 国内Top5口腔护理企业总市占率下降

2011-2020年国内口腔护理市场CR5市占率

本土品牌逐渐崛起

产业链

品牌商占据核心价值环节

口腔护理产业链主要包括上游原材料供应、中游制造及加工、营销及经销以及下游客户。上游主要提供化学品(如摩擦剂/发泡剂/香精)、塑料/金属/牙刷线/电极等产品组件;制造与加工环节主要涉及产品的制造厂商,企业可采用自产或向第三方外包的模式;营销与经销环节链接产品与下游客户,除传统的大客户、便利店等线下渠道,线上电商等新兴渠道逐步兴起,发展迅猛。

口腔护理市场产业链

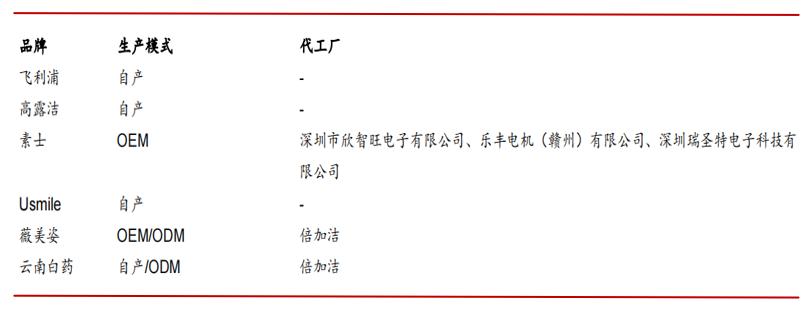

OEM、ODM 外包生产,着力构建研发壁垒。在加工制造过程中,口腔护理产品通常采用OEM(原始设备制造商)和 ODM(原始设计制造商)模式,口腔护理产品提供商将生产外包于第三方制造商。在过去,本土企业大多从事着为外资企业代加工的业务,但近十年来,国内企业更加注重于自身品牌建设,资源进一步向研发端集中。如何在产品端不断进行研发创新,满足不同类别消费者多元化且日益升级的需求,以构筑品牌壁垒,成了口腔护理类公司如今竞争的核心。

部分口腔护理品牌生产模式梳理

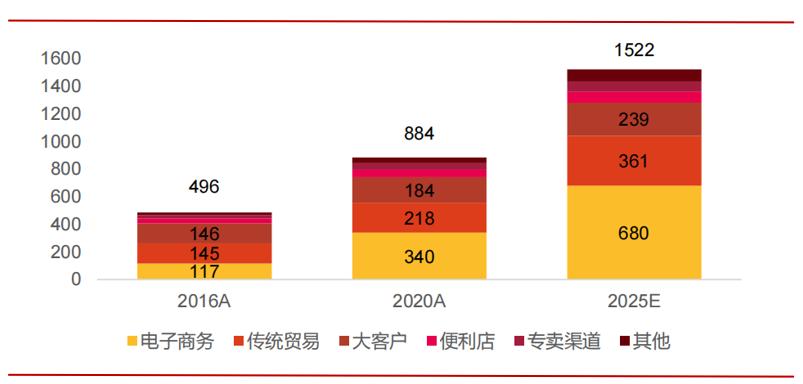

线上渠道和线下渠道均快速增长。国内口腔护理市场的主要零售渠道包括电子商务、传统贸易、大客户、便利店、专卖渠道以及其他。电商渠道发展最快,主要包括线上购物、直播购物等方式。2016-2020年,电商渠道的零售额从117亿元增长至340亿元,CAGR为30.6%,占比从24%提升至38%;传统贸易渠道的零售额从145亿元增长至218亿元,CAGR为10.7%,占比从29%下降至25%;大客户渠道的零售额从146亿元增长至184亿元,CAGR为6%,占比从29%下降至21%。得益于互联网的快速发展,预计线上渠道占比将进一步扩大,到2025年线上渠道占比将提升至44.7%。

国内按渠道划分的口腔护理市场的零售额(亿元)

注:大客户渠道:主要指全国或地区性的大卖场和超市,如沃尔玛、家乐福、大润发等;传统贸易/便利店/专卖店/其他渠道:主要包括传统夫妻店、便利店、专卖店、母婴店等线下渠道。

结语

本篇主要介绍了口腔护理行业的相关概念、产品分类,国内市场发展状况和潜在规模,以及目前国内市场格局和产业链。后续我们将逐一介绍基础口腔护理、电动口腔护理和专业口腔护理市场的发展现状和特点,以及国内口腔护理市场主要企业。