齐声众口No.9 | 隐形正畸(上):万亿赛道 长坡厚雪 正当风起

口腔正畸与种植牙、儿牙共同构成了口腔医疗机构的核心业务板块。最近几年,正畸逐步由儿童和青少年向成人拓展,市场规模得到前所未有的扩大,尤其是隐形正畸行业,随着消费者支付能力和健康意识的提高,近年来得到了快速发展,市场关注度持续提升。

隐形正畸市场潜力巨大

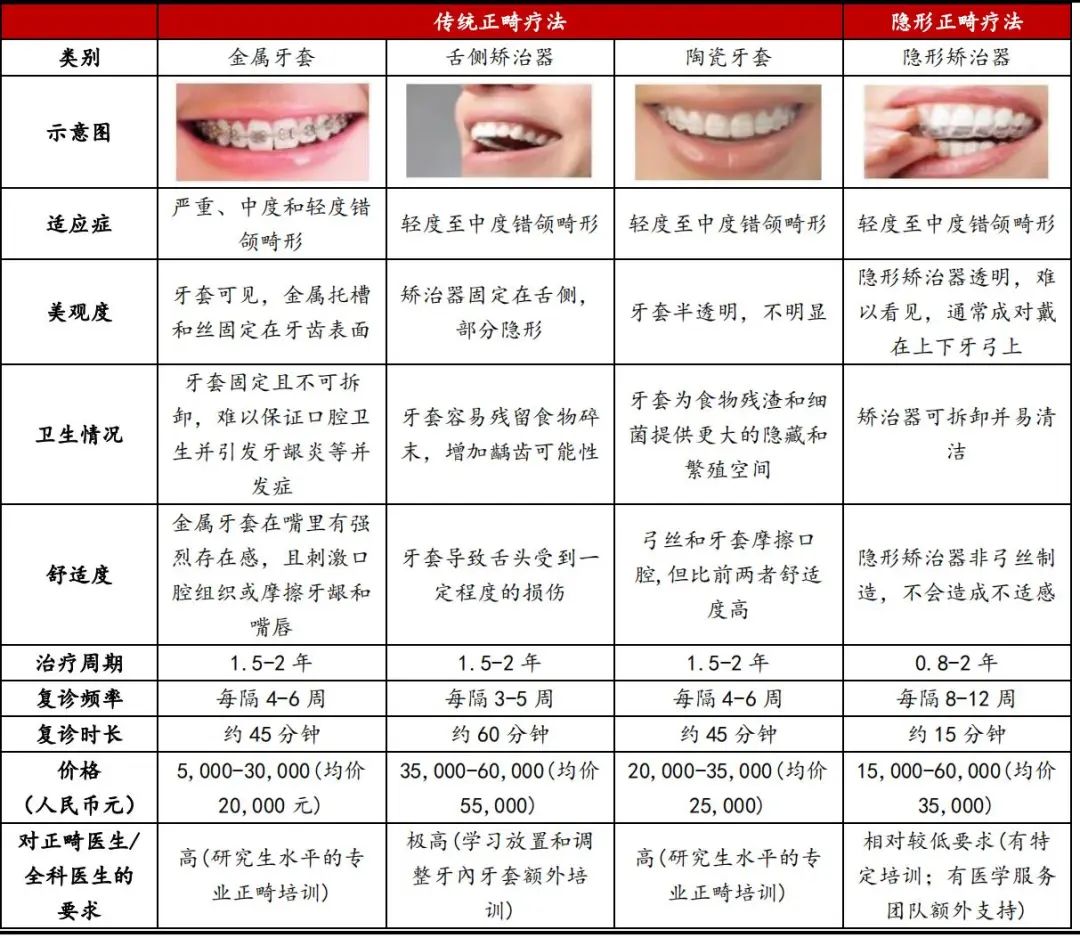

1963年美国发明了金属托槽牙齿矫正,随着口腔医学技术的不断发展及患者对正畸矫治美观要求的日益提高,正畸治疗使用的矫治器也逐渐由早期的金属托槽衍生出了舌侧、陶瓷、以及无托槽隐形矫治器,针对医师与患者对疗效/美观性/舒适度的要求提供更多治疗选择。

根据灼识咨询发布的2022年《全球及中国隐形矫治行业蓝皮书》,全球正畸市场在7.8%的年复合增长率下已由2015年的402亿美元增至2021年的631亿美元,并预计将在未来继续保持稳定增长的态势,于2030年达到约1168亿美元。

中国成为发展最为快速的地区,成为仅次于美国的第二大市场(2019年起),同期年复合增长率达到17.3%,隐形矫治市场成为重要增长点。以案例数计,2021年中国隐形矫治市场规模约45万例,年复合增长率达到45.1%;以终端价计,2021年中国隐形矫治市场规模约131亿元(约20亿美元),年复合增长率达到41%。中国隐形矫治在整体正畸案例数中的渗透率为13%,远低于同期美国隐形矫治36%的渗透率,中国隐形矫治市场仍具较大发展潜力,预计未来九年,市场仍将以相对较高的20.6%的年复合增长率于2030年达到706亿元(约109亿美元)。

产业链:涉及多行业

隐形矫治器为核心

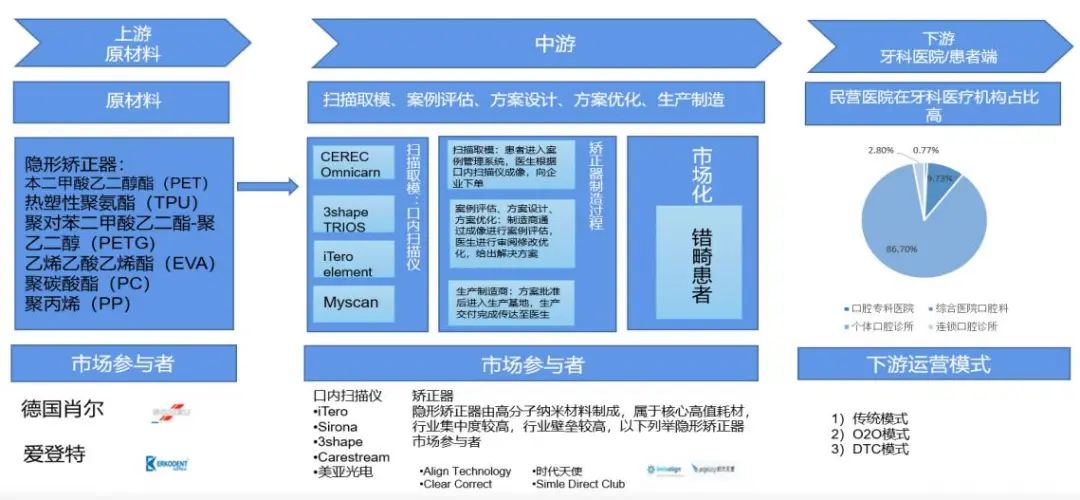

隐形正畸行业分为上中下游,上游为矫治器材料生产供应为主,中游为矫正器与成像设备生产供应商,是整个产业链的核心,下游为口腔医院或诊所。本文主要分析处于中游,占据产业链核心地位的隐形矫治器行业,其他行业暂不涉及。

隐形矫治器生产流程:医生根据口内扫描仪成像,向公司下单,公司会根据收到的数据设计矫正方案,传给医生进行审阅修改优化,医生确认解决方案后,方案会进入生产基地,公司通过3D打印技术生产出来一批牙模,然后通过牙模压片将膜片压成牙套,实现批量生产。从口内扫描到最终生产制作中涉及到多项核心技术,精确的案例评估及设计涉及扫描仪、CAD/CAM服务、生物力学科学及口腔病例数据库,精准及高效的生产制作涉及到自动切割技术及3D打印技术。

商业模式:To Doctors 模式占据主流

DTC 模式试图突围

To Doctors 模式在隐形矫治行业占据主流,DTC 模式引入互联网思维试图突围。To Doctors 模式(或称 DDTC 模式),指将产品和服务卖给医生,通过医生触达消费者,代表品牌有隐适美、时代天使等;DTC模式(Direct to Customer)试图绕开医院或者牙科诊所,直接面向消费者提供隐形矫治器,由2014年美国的SmileDirectClub(SDC)开创。

左:To Doctors 与 DTC 模式对比

右:To Doctors 与 DTC 销售流程对比

(点击图片可查看大图)

相较于To Doctors模式,DTC模式最大的优势为费用低。以美国为例,传统正畸通常去诊所需花费5000-8000 美元,而采用DTC模式的SDC因为省去线下诊断环节仅需不到2000美元,降幅超过60%,所以在海量的市场需求下,DTC模式一旦成功,必将为企业带来可观的增量,减少巨额的渠道费用开支。从实际落地来看,SDC和德国的隐形正畸企业美洁高等都采用DTC直销模式,其核心就是绕过医生,让患者可以用更便宜的费用买到隐形牙套,但目前该模式也因牙医集体抵制而在欧美国家饱受争议。国内正雅齿科等企业也有所尝试,但一方面因为国内复杂型错颌畸形患病率相较欧美更高,难以突破下游医疗服务机构来实现规模化生产,另一方面也容易因为推广方式不当,违反相关法律,如今年3月,正雅齿科合作电商就因产品宣传被认定为虚假或引人误解的商业宣传,被市监部门予以罚款。总体来看,目前隐形矫治市场仍以To Doctors模式为主。

三大核心要素:

技术升级、智能制造、获医能力

首先,技术升级能力是基础,膜片材料与解决方案是两条具体实现路径。

相较于传统正畸,隐形正畸对企业的技术研发能力有更高要求,解决方案需要具备包括口腔医学、生物力学、材料科学、计算机科学及智能制造技术在内的跨学科能力。例如需要通过生物力学研究和临床验证来优化矫治方案设计能力,利用人工智能和大数据分析进行建模,预测模拟牙齿在每一阶段的位移大小与方向,从而制定出效果更优的解决方案。

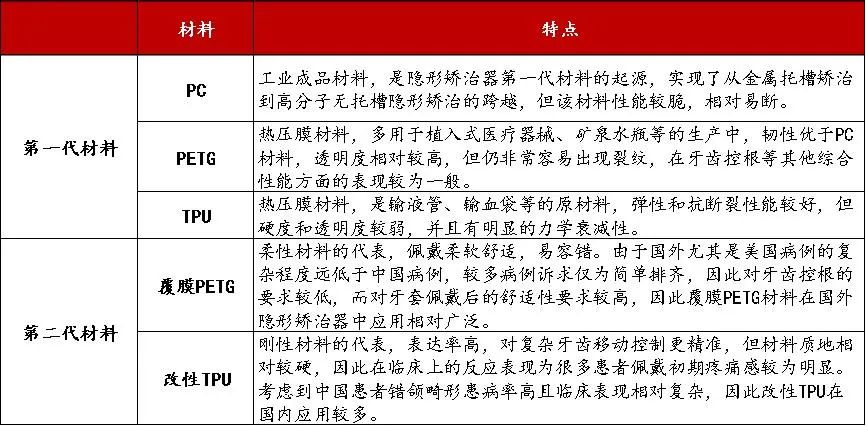

隐形矫治器的发展基本依赖膜片材料的发展。在隐形矫治过程中,牙齿移动核心是通过材料的形变来实现,因此膜片材料性能的优劣直接影响隐形牙套的矫治效果。目前隐形矫治材料可分为第一代材料与第二代材料,第一代材料包括PC、PETG与TPU,都为工业成品材料,第二代材料在第一代材料上进行改良,包括覆膜PETG与改性TPU。

目前,隐适美、时代天使等各头部企业都已采用第二代改良材料。

通过扩大案例数,不断搜集数据,精进解决方案,扩大可覆盖病例范围、提升产品的矫治实现度。如隐适美,从1999年起先后推出的9套方案几乎覆盖了传统固定矫治的所有领域;时代天使从2015年至今陆续推出A6、A7、A8三大解决方案,结合国人脸型特点,针对复杂病例推出了治疗效果更好、治疗速度更快的解决方案;正雅齿科推出S1-S17共17种解决方法,较好的攻克了凸面畸形、深覆合、骨源性突面畸形非拔牙病例、偏颌等复杂案例的矫治难关。

其次,智能制造能力是保障,通过3D打印与自动化生产线实现大规模高精度生产。

隐形矫治对企业的生产能力提出较高要求。每位患者的牙齿情况不一,因此隐形矫治器的生产只能是个性化定制生产,通常一位患者需要更换30-40副左右的隐形牙套,这意味着需要30-40个牙齿模型,每个模型之间的区别甚微。同时,在矫正方案设计中,每一个牙齿都是独立的受力个体,正畸时牙齿的位移为毫米级位移,对矫治器的精度提出较高要求。

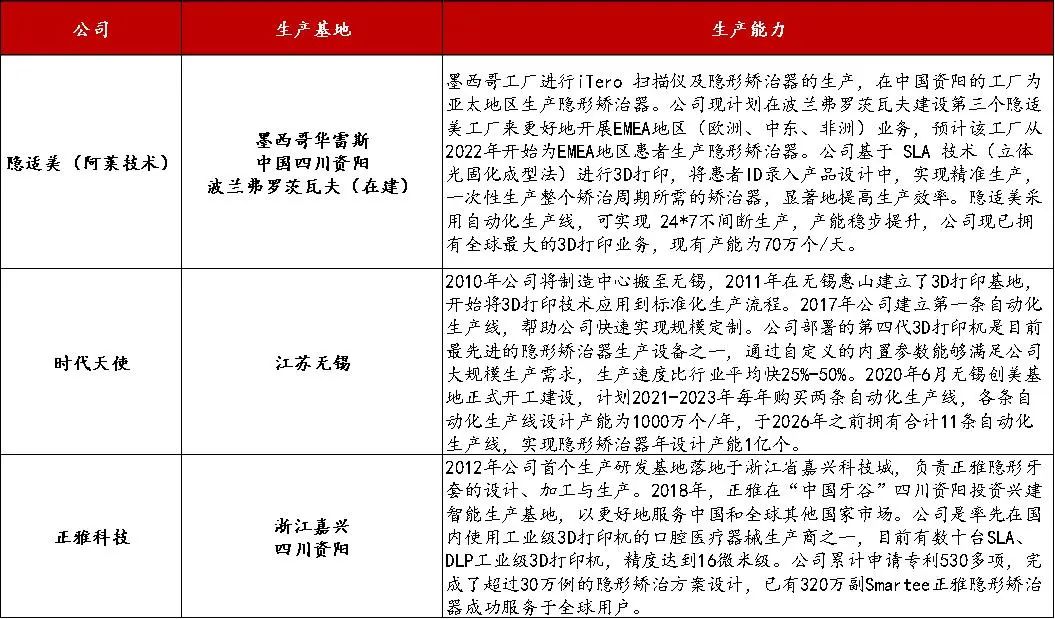

龙头品牌均较早布局智能生产,规模效应带来成本优势。传统的加工生产方式无法实现短时间内为患者定制和批量化生产隐形矫治器,而3D打印出的牙齿磨具精度可达0.02mm,自动化生产线的应用则突破了工厂的产能限制。与此同时,在规模效用的作用下,品牌对生产成本的控制能力加强,有望进一步优化盈利能力。目前,龙头品牌隐适美、时代天使、正雅等均已在3D打印、自动化生产线上有着相对成熟的布局。

第三,获医能力是关键,通过医生背书直达消费者并取得海量案例数据。

医生掌握话语权,具有较高的品牌粘性。隐形矫治一般由医生推荐产品,患者的依从性较强,因此隐形矫治器品牌需要借助权威医生来进行产品推广与患者教育,同时,由于行业特性,医生熟悉品牌后会形成较高的粘性,因此获医能力对隐形矫治行业尤为重要。

数据库体量是影响品牌方案设计能力的重要因素。隐形矫治方案的设计需要大数据与人工智能模拟牙齿移动过程,并预测矫治完成后的效果。积累的案例数量越多,越有可复制的经验进行精准匹配,从而更有能力精准地预测整个治疗流程,这将会带来更好的矫治效果,品牌更受到医生及用户的认可。因此,选择品牌的医生与用户数量越多,越能形成更好的正反馈机制。目前头部品牌已积累了大量的案例,先发优势显著。隐适美全球累计案例数已突破 1100万例,而时代天使成立至今累计拥有超 70 万亚洲人种的案例数据库,是目前最大的亚洲人种口腔医学数据库。

本篇主要介绍了隐形正畸赛道的市场潜力、产业链、商业模式和核心要素,我们认为,隐形正畸在国内市场虽起步较晚,但近年来发展迅猛,行业前景可期。